Đọc hiểu báo cáo tài chính là một kĩ năng đòi hỏi bạn phải nắm được ý nghĩa thực sự của các số liệu. Sức mạnh của các con số là không thể chối cãi. Việc nắm rõ được cách thức phân tích và ý nghĩa của các số liệu, tỉ lệ các chỉ tiêu phân tích báo cáo tài chính giúp người đọc hiểu được tường tận những gì đang thực sự diễn ra trong doanh nghiệp cũng như các chiêu trò kế toán nếu có, đây là một biểu hiện của trí tuệ tài chính. Điều này sẽ giúp chúng ta thúc đẩy hiệu quả hoạt động của doanh nghiệp. Khi đánh giá một hoạt động kinh doanh, chúng ta cần dựa trên bốn nhóm tỉ lệ tài chính.

Nhóm 1: Tỉ lệ lợi nhuận

Các tỉ lệ lợi nhuận phản ánh khả năng tạo ra lợi nhuận của doanh nghiệp. Có tới hàng chục loại tỉ lệ lợi nhuận khiến các chuyên gia tài chính không bao giờ hết việc. Tuy nhiên bài viết chỉ tập trung vào năm tỉ lệ đáng xem xét nhất mà phần lớn các nhà quản lý không thể bỏ qua.

Ti lệ lợi nhuận thuộc nhóm tỉ lệ phổ biến dẫn đầu trong số các tỉ lệ phân tích tài chính. Việc nắm rõ tỉ lệ lợi nhuận giúp bạn có một khởi đầu thuận lợi trong bước đầu phân tích báo cáo tài chính.

Lợi nhuận chính là thước đo khả năng kiểm soát chi phí và tạo ra doanh thu của doanh nghiệp. Các số liệu kể trên không hoàn toàn khách quan. Doanh thu chịu sự chi phối về thời điểm ghi nhận, trong khi chi phí thường được tính toán theo phương thức ước đoán. Chính bởi vậy, lợi nhuận kinh doanh được ghi nhận trên báo cáo tài chính có thể được gọi là sản phẩm của nghệ thuật tài chính, và bất kỳ tỉ lệ nào được tính toán dựa trên những số liệu này đều mang tính ước tính và giả định.

Năm tỉ lệ lợi nhuận cần lưu ý gồm:

- Tỉ lệ lợi nhuận gộp = Lợi nhuận gộp/Doanh thu

- Tỉ lệ lợi nhuận hoạt động = Lợi nhuận gộp/Doanh thu

- Tỉ lệ lợi nhuận thuần = Lợi nhuận thuần/Doanh thu

- Tỉ lệ lợi nhuận trên tài sản (ROA) = Lợi nhuận thuần/Tài sản

- Tỉ lệ lợi nhuận trên vốn chủ sở hữu (ROE) = Lợi nhuận thuần/Vốn chủ sở hữu

Các chỉ số trên đặc biệt hữu dụng khi được theo dõi liên tục trong một thời gian để xác lập các đường xu hướng. Nghiên cứu tài chính cũng hay áp dụng tỷ lệ trên để đánh giá một doanh nghiệp.

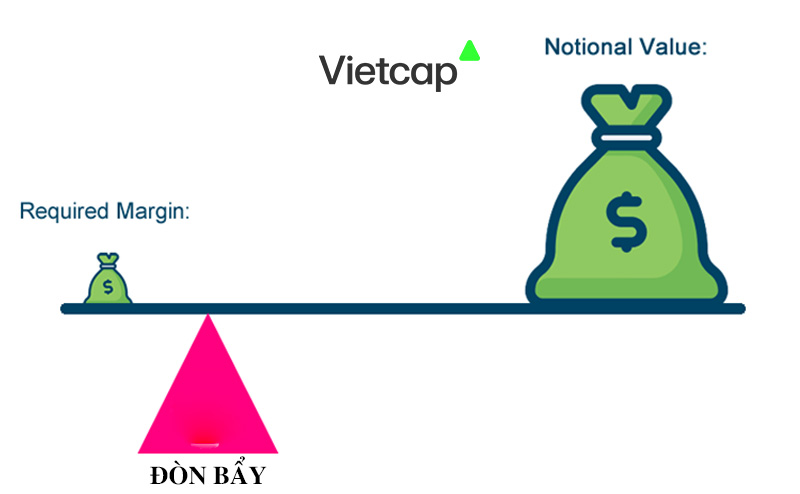

Nhóm 2: Tỉ lệ đòn bẩy

Các tỉ lệ đòn bẩy phản ánh tình hình sử dụng nợ của doanh nghiệp. Có hai cách xác định đòn bẩy trong kinh doanh: đòn bẩy hoạt động và đòn bẩy tài chính. Trong khi đòn bẩy hoạt động là tỉ lệ giữa chi phí cố định và chi phí biến đổi, thì đòn bẩy tài chính thể hiện mức độ tài sản của doanh nghiệp được cung cấp nguồn vốn mua sắm bằng nợ.

Cả hai loại đòn bẩy đều giúp doanh nghiệp tạo ra nhiều tiền hơn, tỉ lệ thuận với việc gia tăng rủi ro.

- Tỉ lệ nợ trên vốn chủ sở hữu = Tổng nợ phải trả/Vốn chủ sở hữu

- Tỉ lệ thanh toán lãi vay = Lợi nhuận hoạt động/Mức lãi hàng năm

Để nắm được toàn bộ tình trạng nợ của doanh nghiệp, cần phải tính toán những tỉ lệ trên.

- Tỉ lệ lợi nhuận trước lãi vay, thuế và khấu hao/Các khoản nợ ưu tiên = Lợi nhuận trước lãi vay, thuế và khấu hao/Lãi vay tính trên khoản nợ ưu tiên thanh toán + nợ dài hạn ưu tiên thanh toán đến hạn trả

- Tỷ lệ lợi nhuận trước lãi vay, thuế và khao/ Tổng nợ = Lợi nhuận trước lãi vay, thuế và khấu hao/ Lãi vay tính trên tổng nợ + Phần đến hạn của tất cả khoản nợ dài hạn

Hai chỉ số lợi nhuận kể trên giúp chúng ta xác định được khả năng doanh nghiệp có đủ khả năng thanh toán nợ gốc và lãi vay đến hạn đối với những khoản nợ không phải là nợ thứ cấp, hoặc đủ khả năng trang trải các nghĩa vụ chủ yếu (tiền gốc và tiền lãi) của khoản nợ có lãi suất hay không.

Nhóm 3: Tỉ lệ thanh toán

Các tỉ số thanh toán thể hiện khả năng đáp ứng trách nhiệm tài chính của doanh nghiệp, bao gồm: trả nợ, trả lương, thanh toán nhà cung cấp, nộp thuế…vv. Các con số này đặc biệt quan trọng với các doanh nghiệp nhỏ thường xuyên đối diện với nguy cơ cạn tiền, nhưng chúng cũng rất quan trọng với một doanh nghiệp lớn khi gặp phải các vấn đề tài chính.

Công thức tính các tỉ số thanh toán:

- Hệ số thanh toán ngắn hạn = Tài sản ngắn hạn/Nợ ngắn hạn

- Hệ số thanh toán nhanh = Tài sản ngắn hạn – Tồn kho/Nợ ngắn hạn

Nhóm 4: Tỉ lệ hiệu suất hoạt động

Các tỉ lệ hiệu suất hoạt động giúp đánh giá hiệu quả quản lý tài sản và khoản nợ chính trên bảng cân đối kế toán, khái niệm này khác biệt với báo cáo kết quả kinh doanh. Bảng cân đối kế toán liệt kê tài sản và những khoản nợ phải trả, và những chỉ số này luôn biến động. Cụ thể:

- Ngày tồn kho = Tồn kho trung bình/Giá vốn hàng bán

- Tốc độ luân chuyển hàng tồn kho = 360 ngày/Ngày tồn kho

- Kỳ thu tiền bình quân = Khoản phải thu cuối kỳ/Doanh thu theo ngày

- Kỳ thanh toán bình quân = Khoản phải trả cuối kỳ/Giá vốn theo ngày

Tốc độ luân chuyển tổng tài sản = Doanh thu/Tổng tài sản

{kind=link}